Capitalisant

Accumulation

Adapté aux horizons longs, au réinvestissement automatique et aux portefeuilles qui n’ont pas besoin de revenus immédiats.

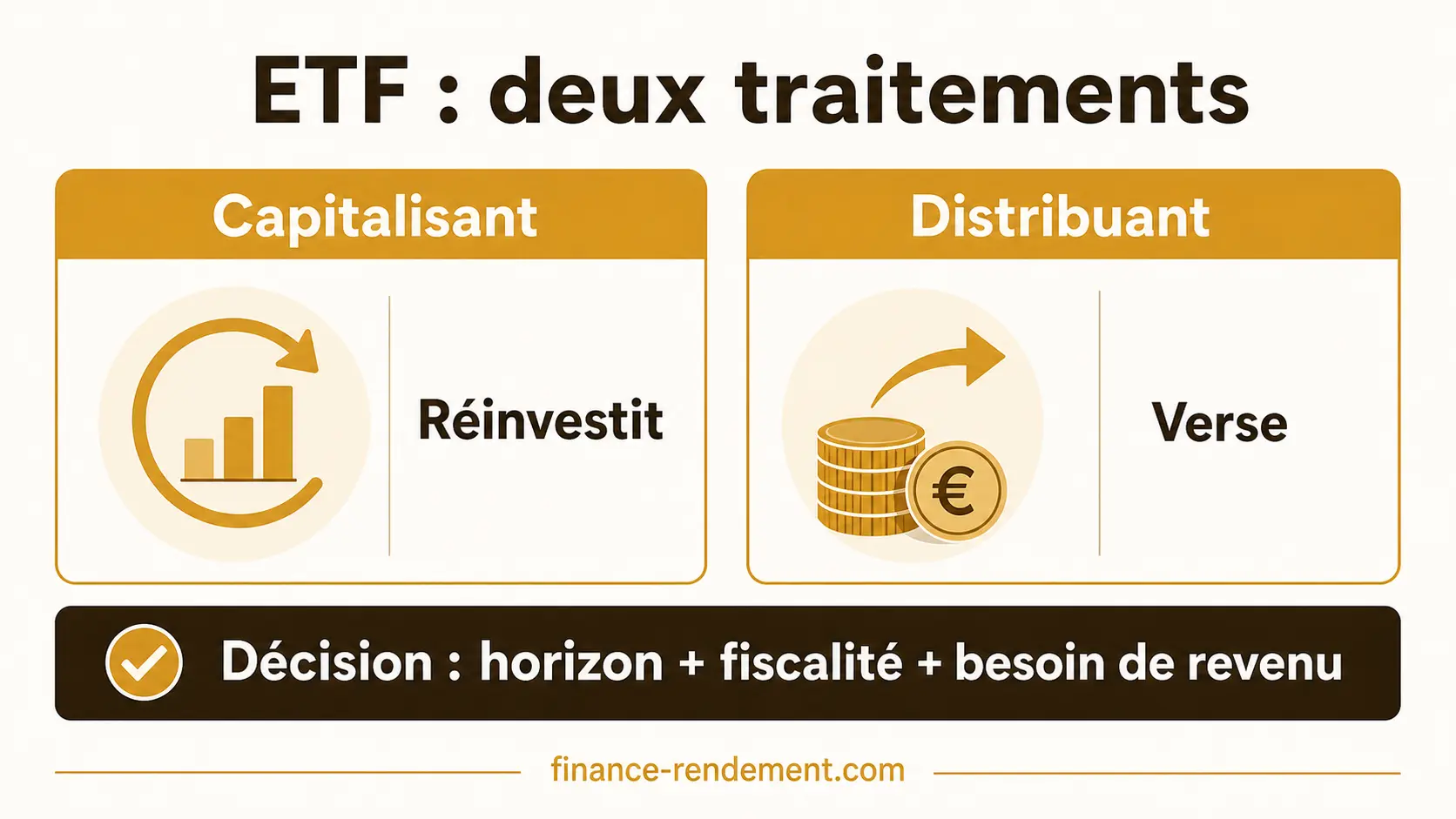

Deux ETF peuvent suivre le même indice, afficher des frais proches et pourtant produire une expérience très différente. La différence ne vient pas de la “qualité” de l’ETF, mais du traitement des revenus : l’un réinvestit les dividendes dans le fonds, l’autre les verse sur votre compte. Ce détail apparemment technique change la fiscalité, la discipline de réinvestissement et la façon dont le portefeuille produit ou non du cash.

Le réflexe le plus rationnel est de partir de votre enveloppe. Dans un PEA, un CTO ou une assurance-vie, les dividendes ne se gèrent pas de la même manière. Depuis 2026, le prélèvement forfaitaire unique sur les revenus de capitaux mobiliers concernés est passé à 31,4 %, avec une hausse des prélèvements sociaux à 18,6 %. Cet écart rend le choix encore plus dépendant de votre cadre fiscal réel.

La réponse courte est donc nuancée : pour un investisseur long terme qui n’a pas besoin de revenus, l’ETF capitalisant est souvent plus simple. Pour un investisseur qui veut financer une dépense régulière ou piloter lui-même ses flux, l’ETF distribuant peut rester cohérent. Le bon arbitrage se fait sur horizon, fiscalité, besoin de revenu et discipline de réinvestissement.

Comparez l'effet d'un ETF capitalisant et d'un ETF distribuant selon votre horizon, fiscalité et discipline de réinvestissement.

Un ETF détient un panier d’actions ou d’obligations. Quand les actifs sous-jacents génèrent des revenus, le fonds doit les traiter. Dans une part capitalisante, ces revenus restent dans le fonds et augmentent la valeur liquidative. Vous ne voyez pas de versement sur le compte espèces, mais la performance totale de la part intègre ce réinvestissement.

Dans une part distribuante, le fonds verse périodiquement une partie des revenus. Vous recevez alors du cash. Ce cash peut financer une dépense, rester disponible ou être réinvesti. La différence se joue ici : si vous réinvestissez vite, proprement et sans coût excessif, l’écart économique peut se réduire. Si vous laissez le cash dormir ou s’il subit une fiscalité immédiate, la capitalisation se dégrade.

Le vocabulaire varie selon les émetteurs : “Acc”, “C”, “capitalisation”, “capitalising” d’un côté ; “Dist”, “D”, “distribution”, “distributing” de l’autre. Il faut toujours vérifier la documentation du fonds, car deux ETF très proches peuvent avoir une politique de revenus différente.

Le choix n’est pas moral. C’est un choix de flux, de fiscalité et de discipline.

Accumulation

Adapté aux horizons longs, au réinvestissement automatique et aux portefeuilles qui n’ont pas besoin de revenus immédiats.

Cash-flow

Utile pour financer des retraits, piloter une allocation ou percevoir volontairement les revenus du portefeuille.

Pas même expérience

La performance brute peut être comparable, mais la fiscalité et le comportement de l’investisseur changent le résultat net.

Sur un compte-titres ordinaire, une distribution reçue par l’investisseur peut être imposée immédiatement. Le PFU à 31,4 % depuis 2026 combine impôt sur le revenu et prélèvements sociaux pour les revenus concernés, sauf choix pour le barème lorsque celui-ci est pertinent. Cela signifie qu’une partie du dividende ne peut plus être réinvestie : elle sort fiscalement du processus de capitalisation.

Dans un PEA, le raisonnement est différent. Le cadre fiscal dépend notamment de l’ancienneté du plan et des retraits. Après cinq ans, les gains peuvent être exonérés d’impôt sur le revenu, mais les prélèvements sociaux restent dus lors des retraits. Le capitalisant peut donc être confortable pour laisser travailler le portefeuille sans générer de flux à gérer. Le PEA récompense souvent la patience, mais il impose de respecter ses règles propres.

L’assurance-vie ajoute une couche : frais du contrat, unités de compte disponibles, fiscalité selon la date des versements, âge du contrat et modalités de rachat. Un ETF distribuant dans une assurance-vie peut parfois être retraité par le contrat de manière moins intuitive qu’en CTO. Avant de choisir, il faut lire la notice du contrat et la politique de traitement des revenus.

Le même ETF ne produit pas le même résultat net selon le compte où il est logé.

Souvent favorable à l’accumulation longue, sous réserve de respecter les règles du plan et les prélèvements sociaux aux retraits.

Fiscalité potentiellement immédiate sur les distributions, ce qui pénalise le réinvestissement automatique après impôt.

Comparer les frais du contrat, la disponibilité des supports, le traitement des revenus et la fiscalité des rachats.

Un ETF distribuant n’est pas problématique si le cash a une fonction. Pour un investisseur en phase de consommation, les distributions peuvent financer une partie du train de vie sans vendre de parts. Pour un investisseur qui rééquilibre régulièrement son portefeuille, elles peuvent aussi alimenter les poches sous-pondérées.

En revanche, le distribuant devient moins efficace quand les revenus ne sont ni consommés, ni réinvestis. Le cash reste alors sur le compte, parfois plusieurs mois, pendant que le marché continue sa trajectoire. Sur une longue période, cette inertie peut coûter plus cher que la différence de frais entre deux ETF.

Pour compléter l'arbitrage entre revenus et fiscalité, SCPI ou assurance vie met en perspective liquidité, frais et horizon d'investissement.

Le capitalisant retire cette décision de vos mains. C’est un avantage pour les investisseurs qui veulent automatiser. C’est une limite pour ceux qui veulent contrôler chaque flux ou dégager un revenu. L’automatisation est une force quand elle sert votre objectif ; elle n’est pas une obligation.

Le traitement des revenus doit s’inscrire dans une règle simple, sinon le portefeuille devient plus difficile à piloter.

Si vous n’avez pas besoin de revenus, automatisez autant que possible le réinvestissement.

Si les distributions financent une dépense, calculez le net après fiscalité et gardez une marge.

Si les revenus servent à arbitrer, notez la règle avant le premier versement.

Le tableau suivant donne une grille de lecture pratique. Il ne remplace pas une simulation personnalisée, car la fiscalité dépend de votre résidence, de votre enveloppe, de votre horizon et de votre option fiscale. Il permet surtout d’éviter les décisions prises uniquement sur l’abréviation affichée dans le nom de l’ETF.

| Situation | Capitalisant | Distribuant | Point de vigilance |

|---|---|---|---|

| Horizon long sans revenu | Souvent simple et cohérent | Exige de réinvestir les revenus | Éviter le cash qui dort |

| Besoin de revenus | Il faut vendre des parts | Flux plus naturel | Fiscalité et régularité des distributions |

| CTO taxable | Moins de flux imposables directs au niveau investisseur | Fiscalité possible à chaque distribution | Comparer après impôt |

| PEA long terme | Souvent pratique pour accumuler | Possible selon supports disponibles | Règles de retraits et prélèvements sociaux |

| Rééquilibrage actif | Moins de cash disponible | Cash utile pour arbitrer | Discipline et frais de courtage |

Avant de conclure qu’un ETF capitalisant ou distribuant est préférable, vérifiez que les produits sont réellement comparables.

Les deux ETF suivent-ils exactement le même indice ?

Impact décision : Sinon, vous comparez deux expositions différentes.

Les frais courants et les frais de transaction sont-ils proches ?

Impact décision : Un écart de frais peut annuler l’avantage théorique du traitement des revenus.

La distribution déclenche-t-elle une imposition immédiate ?

Impact décision : Le résultat utile est le montant net réinvestissable ou consommable.

Le cash a-t-il une fonction précise ?

Impact décision : Sans règle de consommation ou réinvestissement, le distribuant ajoute de la friction.

Imaginez deux investisseurs avec le même montant placé sur un ETF actions. Le premier choisit une part capitalisante. Les revenus restent dans le fonds. Le second choisit une part distribuante. Il reçoit chaque année un flux, puis décide de le réinvestir ou non. Si le second réinvestit immédiatement sans frottement fiscal ni frais significatifs, les deux trajectoires peuvent être proches.

Mais en CTO, la distribution peut d’abord subir l’impôt. Avec un PFU à 31,4 %, 1 000 € de revenus bruts ne laissent pas 1 000 € à réinvestir. Le montant net disponible est inférieur, ce qui réduit la base qui repart travailler. Sur dix ou quinze ans, ce manque à réinvestir se compose lui aussi.

À l’inverse, un retraité qui cherche un revenu régulier peut préférer ce flux. Le rendement total n’est pas le seul critère ; la lisibilité des revenus compte aussi. La question devient alors : acceptez-vous une fiscalité potentiellement plus régulière en échange d’un cash-flow plus lisible ?

Le choix Acc/Dist n’est pas seulement fiscal. Il est aussi comportemental. Un ETF capitalisant fonctionne bien quand l’investisseur accepte de ne rien toucher pendant longtemps. Il évite la tentation de dépenser un dividende reçu “par hasard” ou de repousser le réinvestissement au mois suivant. Pour un épargnant qui investit chaque mois sans vouloir arbitrer, l’absence de décision devient un avantage.

Le distribuant demande davantage de discipline. Recevoir 50 €, 200 € ou 1 000 € sur le compte peut être satisfaisant, mais ce flux doit avoir une règle. Est-il consommé ? Réinvesti ? Utilisé pour acheter l’actif le plus sous-pondéré ? Mis de côté pour payer l’impôt ? Sans règle écrite, la distribution se transforme facilement en bruit de gestion. La performance nette dépend alors moins de l’ETF que de votre comportement.

C’est pourquoi deux investisseurs rationnels peuvent faire deux choix différents. L’un préfère tout automatiser et laisser le temps travailler. L’autre veut voir les flux, les affecter et financer progressivement des dépenses. Le premier n’est pas plus intelligent que le second. Il choisit simplement une mécanique qui réduit les décisions. Le second accepte plus d’opérations parce qu’il valorise la maîtrise du cash-flow.

Avant d’acheter, ne vous arrêtez pas au suffixe du nom. Ouvrez la fiche produit ou le document d’informations clés. Vérifiez la politique de distribution, la devise, l’indice suivi, les frais courants, la méthode de réplication, la taille du fonds, la place de cotation, l’éligibilité éventuelle au PEA et la fiscalité des revenus dans votre enveloppe. Un ETF distribuant mal compris peut générer des revenus que vous ne souhaitiez pas gérer. Un ETF capitalisant mal choisi peut être moins liquide, plus cher ou non disponible dans votre compte.

Il faut aussi comparer des parts réellement comparables. Si l’un suit un indice monde net return et l’autre un indice différent, la comparaison Acc/Dist devient secondaire. Même chose si les frais, la devise ou la domiciliation du fonds changent. La politique de revenus n’est qu’un critère parmi d’autres : elle ne doit pas masquer le risque de change, la liquidité ou la qualité de réplication.

Une bonne lecture commence donc par une phrase simple : “Je veux cet indice, dans cette enveloppe, avec cet horizon.” Ensuite seulement, vous comparez capitalisant et distribuant. Cette méthode évite de choisir un ETF distribuant parce que le revenu paraît concret, ou un capitalisant parce qu’il semble automatiquement plus moderne.

Ces profils donnent une orientation générale, à confronter à votre situation fiscale et patrimoniale.

Vous n’avez pas besoin de revenus et voulez limiter les décisions de réinvestissement.

Vous acceptez de percevoir les flux et de gérer la fiscalité associée.

Les distributions peuvent alimenter les poches sous-pondérées, mais seulement si vous les pilotez vraiment.

Un capitalisant dans une enveloppe adaptée évite souvent les erreurs de cash non réinvesti.

La première erreur consiste à croire que “distribuant” signifie forcément meilleur rendement parce qu’un revenu apparaît sur le compte. Ce versement n’est pas un bonus : il provient des actifs détenus par le fonds. Après distribution, la valeur de la part s’ajuste. Le dividende n’est pas magique.

La deuxième erreur consiste à comparer deux performances sans vérifier si elles sont nettes ou brutes de distributions. Les plateformes affichent parfois des performances total return, parfois des historiques de prix, parfois des données qui ne racontent pas la même chose. Avant de conclure, il faut savoir si les dividendes sont inclus.

La troisième erreur est fiscale. Un investisseur peut choisir un ETF distribuant pour “voir” ses revenus, puis découvrir que chaque versement complique sa déclaration ou réduit le montant réinvestissable. À l’inverse, un capitalisant peut être moins adapté si l’objectif est réellement de dégager un revenu sans vendre de parts.

La quatrième erreur est de mélanger plusieurs parts sans raison. Avoir un ETF monde capitalisant, un autre distribuant sur le même indice et un troisième proche dans une autre enveloppe rend le suivi plus pénible. Dans certains cas, ce mélange se justifie : phase d’accumulation dans le PEA, revenus dans le CTO, poche assurance-vie pour la transmission ou la liquidité. Mais si la logique n’est pas écrite, la complexité devient un coût invisible.

La cinquième erreur est de choisir uniquement selon la fiscalité du moment. Les règles peuvent évoluer, comme l’a rappelé la hausse du PFU en 2026. Un choix robuste doit rester cohérent même si le taux change, si votre tranche marginale évolue, si vous déménagez fiscalement ou si votre besoin de revenus apparaît plus tôt que prévu. Autrement dit, ne construisez pas toute la stratégie sur un taux.

Cette checklist évite de choisir uniquement sur l’étiquette Acc ou Dist.

ETF capitalisant ou distribuant n’est pas une opposition entre bon et mauvais produit. C’est une opposition entre deux façons de gérer les revenus. Le capitalisant privilégie l’automatisation et l’effet composé. Le distribuant privilégie la visibilité du cash-flow et le contrôle des flux.

Pour un portefeuille long terme sans besoin de revenus, le capitalisant est souvent le choix le plus simple à maintenir. Pour une stratégie de revenus ou de rééquilibrage actif, le distribuant peut être pertinent, à condition d’assumer la fiscalité, les frais et la discipline de gestion. La meilleure prochaine action est de comparer votre enveloppe, votre horizon et votre besoin de liquidité avant de regarder l’étiquette de l’ETF.

Si vous hésitez encore, formulez votre règle en une ligne : “Je capitalise tant que je n’ai pas besoin de revenus” ou “je distribue parce que ces revenus financent un objectif précis”. Si vous n’arrivez pas à écrire cette règle, le choix n’est pas mûr. Un ETF doit servir une méthode, pas créer une méthode après l’achat.

Pour prolonger cette lecture dans le même thème Bourse et ETF, notre guide ETF capitalisant ou distribuant aide à choisir selon l’objectif du portefeuille.