Clause

Bénéficiaire

La personne désignée est-elle claire et encore pertinente ?

Impact décision : Une clause floue ralentit le versement et ouvre la porte aux conflits.

La formule assurance vie et succession nouvelle loi crée beaucoup de malentendus. On imagine parfois qu’un texte récent aurait tout changé : les héritiers pourraient récupérer automatiquement le contrat, les bénéficiaires seraient moins protégés, ou l’avantage fiscal aurait disparu. La réalité est moins spectaculaire, mais beaucoup plus importante pour votre patrimoine.

À ce jour, le point clé reste le même : l’assurance vie conserve un régime spécifique au décès. Le capital transmis au bénéficiaire désigné n’est pas traité comme un compte bancaire ordinaire. Mais ce régime n’est ni magique, ni illimité. Clause bénéficiaire, âge des versements, montants placés, situation familiale et primes manifestement exagérées peuvent changer radicalement le résultat.

Dans la plupart des dossiers, la bonne réponse est simple : il ne faut pas chercher une révolution législative unique. Les règles de base de l’assurance vie au décès restent structurées autour du bénéficiaire désigné, de la date des versements, de l’âge de l’assuré au moment des primes et du caractère raisonnable ou non des sommes versées.

Ce qui a changé, en pratique, c’est plutôt le niveau d’attention. Les familles sont mieux informées, les héritiers contestent davantage, les contrats non réclamés sont mieux surveillés et les clauses bénéficiaires approximatives se paient plus cher. Le sujet n’est donc pas “la loi a tout changé”, mais votre contrat résiste-t-il à une lecture sérieuse ?

Marc Tessier le dirait sans détour : si vous avez ouvert une assurance vie il y a dix ans, que vous avez divorcé, refait votre vie, aidé un enfant, vendu un bien immobilier et jamais relu la clause, le problème n’est pas la nouvelle loi. Le problème, c’est l’ancien contrat oublié.

Un compte bancaire, une résidence secondaire ou un portefeuille-titres entrent normalement dans l’actif successoral. Ils sont partagés selon les règles civiles, le testament éventuel et les droits des héritiers réservataires. L’assurance vie fonctionne autrement : au décès, l’assureur verse le capital au bénéficiaire désigné dans le contrat.

Ce mécanisme explique son succès. Il permet de protéger un conjoint, un partenaire, un enfant, un petit-enfant, une personne non héritière ou une association, avec une souplesse supérieure à beaucoup d’actifs patrimoniaux. Mais cette souplesse suppose que le bénéficiaire soit identifiable et que les versements ne contournent pas abusivement les droits familiaux.

En clair, l’assurance vie est hors succession par principe, mais pas hors contrôle. C’est cette nuance que beaucoup de contenus simplifient trop vite.

Avant de parler fiscalité, il faut identifier les paramètres qui structurent le dossier.

La personne désignée est-elle claire et encore pertinente ?

Impact décision : Une clause floue ralentit le versement et ouvre la porte aux conflits.

Les primes ont-elles été versées avant ou après 70 ans ?

Impact décision : Le traitement fiscal n’est pas le même selon cette frontière.

Les versements restent-ils cohérents avec le patrimoine ?

Impact décision : Des primes excessives peuvent être contestées par les héritiers.

Le contrat, les avenants et les bénéficiaires sont-ils traçables ?

Impact décision : Un dossier propre évite des mois de blocage après le décès.

La clause bénéficiaire est le cœur opérationnel du contrat. Elle dit à l’assureur à qui verser les capitaux au décès. La clause standard “mon conjoint, à défaut mes enfants nés ou à naître, vivants ou représentés” peut convenir dans une situation simple. Elle devient insuffisante dès que la famille se complexifie.

Famille recomposée, enfant vulnérable, séparation non formalisée, partenaire non marié, donation déjà réalisée, volonté d’avantager les petits-enfants : chaque cas mérite une rédaction adaptée. Une clause trop rapide peut transmettre au mauvais bénéficiaire, ou créer une ambiguïté que les proches devront résoudre au pire moment.

Le bon réflexe est de relire la clause après chaque événement familial : mariage, Pacs, divorce, naissance, décès d’un bénéficiaire, acquisition importante, départ à la retraite. C’est une vérification courte, mais elle protège des dizaines de milliers d’euros dans certains dossiers.

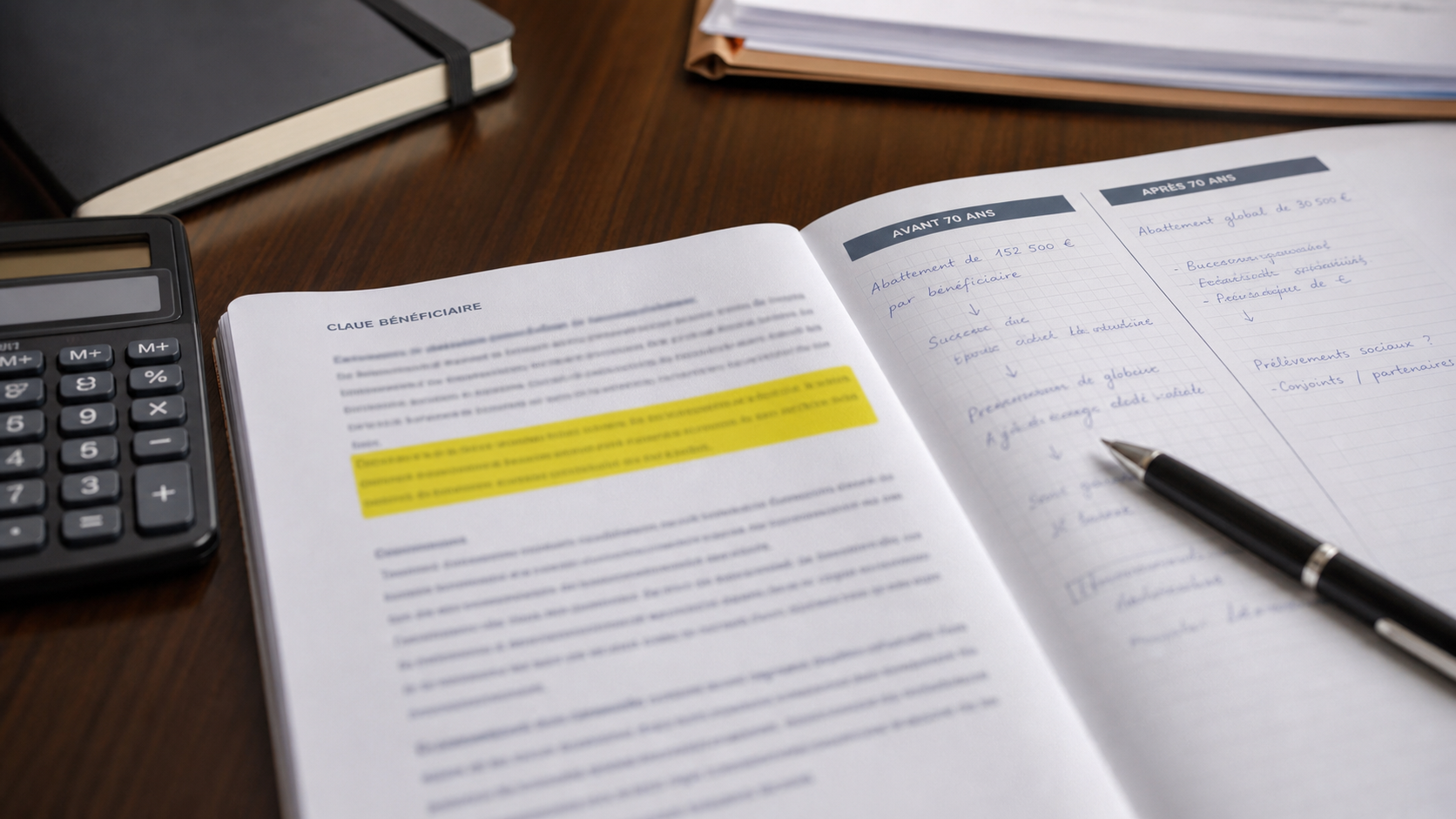

Les versements réalisés avant les 70 ans de l’assuré bénéficient d’un cadre fiscal spécifique au décès. En simplifiant, chaque bénéficiaire peut profiter d’un abattement propre avant taxation, puis d’un prélèvement selon les seuils applicables. C’est le régime que beaucoup d’épargnants ont en tête lorsqu’ils parlent d’assurance vie et succession.

Pour replacer ce point dans l’ensemble du sujet, assurance vie reprend les critères de décision, les risques et les arbitrages à garder en tête.

Attention toutefois à ne pas raisonner uniquement sur l’abattement. Le contrat doit aussi être bon financièrement : frais, supports, rendement net, fonds euros, unités de compte, liquidité. Une assurance vie médiocre ouverte seulement pour sa fiscalité peut finir par coûter cher en performance. La transmission ne compense pas toujours un mauvais contrat pendant quinze ans.

Autre point souvent oublié : l’abattement s’apprécie par bénéficiaire et par assuré, mais les contrats se cumulent. Multiplier les contrats ne multiplie pas mécaniquement les abattements si les mêmes règles et les mêmes personnes sont concernées.

Beaucoup d’épargnants entendent qu’il ne faut plus verser sur une assurance vie après 70 ans. C’est trop brutal. Le traitement fiscal change, notamment parce que les primes versées après cet âge relèvent d’un autre cadre. Mais cela ne signifie pas que tout versement devient absurde.

Après 70 ans, l’intérêt peut rester réel selon le montant, les bénéficiaires, le patrimoine, la disponibilité de l’épargne, le rendement attendu et l’objectif de transmission. Les gains générés par le contrat peuvent aussi avoir un traitement distinct des primes. Il faut donc comparer avec les autres options : compte-titres, donation, démembrement, liquidités, immobilier, ou simple conservation de l’épargne.

La mauvaise décision consiste à appliquer une règle de comptoir. La bonne décision consiste à faire le calcul avec les bons montants, les bons bénéficiaires et le bon horizon de vie.

C’est souvent ici que les héritiers se battent. Le droit permet de contester des primes jugées manifestement exagérées au regard de l’âge, de la situation familiale, du patrimoine et de l’utilité du contrat pour le souscripteur. Il n’existe pas un seuil mécanique qui rendrait automatiquement une prime acceptable ou abusive.

Un versement de 40 000 euros peut être raisonnable pour un patrimoine confortable et excessif dans une autre situation. Un versement massif quelques mois avant le décès, sans logique patrimoniale claire, sera plus fragile qu’une épargne progressive constituée pendant quinze ans. La chronologie compte. La proportion compte. L’intention compte aussi.

Si l’assurance vie représente l’essentiel du patrimoine et avantage une personne au détriment des héritiers réservataires, il faut anticiper la contestation. Ce n’est pas une raison pour renoncer, mais c’est une raison pour documenter la cohérence des versements.

La même assurance vie ne pose pas le même risque selon la façon dont elle a été alimentée.

Risque modéré

Versements progressifs, cohérents avec les revenus et l’objectif de placement.

Risque élevé

Somme importante placée peu avant le décès, surtout si elle vide le patrimoine disponible.

Risque pratique

Bénéficiaire décédé, ex-conjoint non retiré ou formulation ambiguë.

Plus robuste

Objectif clair, bénéficiaires relus, justificatifs conservés et proportions défendables.

La réponse dépend du moment et de la situation. Le bénéficiaire n’est pas toujours connu des héritiers pendant la vie du souscripteur, et c’est parfois volontaire. Au décès, les démarches passent par l’assureur, le notaire, les fichiers de recherche et les dispositifs prévus pour retrouver les contrats.

Les héritiers peuvent soupçonner l’existence d’un contrat, mais cela ne leur donne pas automatiquement un droit illimité sur toutes les informations. En revanche, s’ils estiment que des primes ont été manifestement exagérées, ils peuvent chercher à réunir des éléments : âge du souscripteur, montants versés, patrimoine restant, situation familiale, utilité économique du contrat.

Le point pratique est simple : plus le dossier est propre, moins il nourrit les soupçons. Une clause claire, des versements réguliers et une stratégie patrimoniale cohérente réduisent le risque de conflit successoral.

Un contrat d’assurance vie peut rester non réclamé si l’assureur n’identifie pas le décès, si le bénéficiaire ignore son droit, ou si la clause est trop imprécise. Les dispositifs de recherche ont progressé, mais ils ne remplacent pas une organisation familiale minimale.

Il n’est pas obligatoire de révéler tous les montants à tout le monde. En revanche, laisser une trace utile chez le notaire, conserver les références du contrat et éviter les clauses impossibles à interpréter est du simple bon sens. Le secret patrimonial ne doit pas devenir un piège administratif.

Pas automatiquement. Il faut d’abord vérifier ce que vous avez : bénéficiaires, dates de versement, montants, frais, supports, ancienneté, objectif du contrat. Ensuite seulement, vous décidez s’il faut modifier la clause, ouvrir un autre contrat, réduire les versements, organiser une donation, ou simplement conserver l’existant.

La modification la plus fréquente n’est pas fiscale. C’est la correction d’une clause devenue mauvaise. Un ex-conjoint, un bénéficiaire décédé, une absence de représentation des enfants, une formulation trop vague ou une répartition non souhaitée sont des problèmes plus concrets que la plupart des débats sur la “nouvelle loi”.

Avant d’agir, relisez le contrat comme un dossier de transmission, pas seulement comme un placement.

Bénéficiaires exacts, ordre, représentation, répartition et cohérence familiale.

Dates, montants, part du patrimoine et justification économique.

Primes avant/après 70 ans, bénéficiaires, abattements et droits potentiels.

Frais, supports, rendement net, liquidité et qualité de l’assureur.

Relevés, avenants, courriers, identité des bénéficiaires et contact notarial.

Mariage, divorce, Pacs, naissance, décès, famille recomposée ou dépendance.

Imaginez un retraité de 84 ans, deux enfants, 320 000 euros de patrimoine financier et une résidence principale. Il verse soudain 220 000 euros sur une assurance vie au profit d’une seule personne, sans explication claire, alors que sa santé se dégrade. Même si la clause est techniquement valable, le dossier est fragile.

À l’inverse, une personne de 62 ans qui verse progressivement 500 euros par mois sur quinze ans, avec une clause relue et un patrimoine diversifié, laisse un dossier beaucoup plus défendable. Ce n’est pas seulement une question de montant. C’est une question de proportion, de timing et d’utilité patrimoniale réelle.

Le bon conseiller ne vous dira donc pas “mettez tout en assurance vie”. Il vous demandera combien, pourquoi, pour qui, à quel âge, avec quels autres actifs et avec quelle preuve de cohérence.

Une assurance vie peut être excellente pour transmettre, mais aussi très rentable pour celui qui la distribue. Frais sur versement, frais de gestion, supports maison, unités de compte chargées : le sujet successoral sert parfois d’argument pour vendre un contrat moyen.

Ne signez pas parce qu’on vous parle uniquement d’abattement ou de transmission “hors succession”. Demandez les frais, les supports, les options de gestion, la qualité du fonds euros, les conditions de rachat et les conséquences si vous versez après 70 ans. Le vrai sujet est la transmission nette, pas l’avantage affiché sur une brochure.

Un avis professionnel devient utile dès que le patrimoine est significatif, que la famille est recomposée, qu’un enfant doit être protégé, que les bénéficiaires ne sont pas les héritiers naturels, ou que les versements après 70 ans représentent une somme importante. Ce sont les cas où une économie apparente peut coûter très cher ensuite.

Le notaire lit la cohérence successorale. Le conseiller patrimonial lit les supports, les frais, les flux et l’allocation. L’idéal est de croiser les deux regards lorsque l’assurance vie devient un outil central de transmission. On évite ainsi de résoudre un problème fiscal en créant un contentieux familial.

L’assurance vie reste un outil puissant pour transmettre un capital, mais elle demande de la précision. La “nouvelle loi” que beaucoup cherchent n’est souvent qu’un symptôme : le contrat n’a pas été relu, la clause est ancienne, les versements ont changé ou les héritiers ne savent pas à quoi s’attendre.

La bonne décision consiste à vérifier la clause, distinguer les versements avant et après 70 ans, mesurer la proportion des primes, documenter l’objectif patrimonial et comparer le contrat avec vos autres actifs. Une assurance vie bien tenue transmet mieux. Une assurance vie oubliée transmet surtout des problèmes.

Pour replacer ce sujet dans une logique plus large, le guide sur fiscalité assurance vie apporte un complément utile sur assurance vie. Il aide à comparer les enveloppes, les risques et le rendement net avant de décider.

Références utilisées pour cadrer le régime de l’assurance vie, les bénéficiaires et la fiscalité au décès.

Cadre général du contrat, bénéficiaire et fonctionnement.

ConsulterDéclaration et fiscalité côté bénéficiaire.

ConsulterPrincipe du capital versé au bénéficiaire déterminé.

ConsulterLimite des primes manifestement exagérées.

Consulter