ROI brut

Premier calcul

Il mesure le gain avant retraitements. Utile pour démarrer, dangereux pour conclure.

Un retour sur investissement de 30 % peut être excellent. Il peut aussi être médiocre. Tout dépend de la durée, des frais, de la fiscalité, de l’inflation et du risque pris pour obtenir ce résultat.

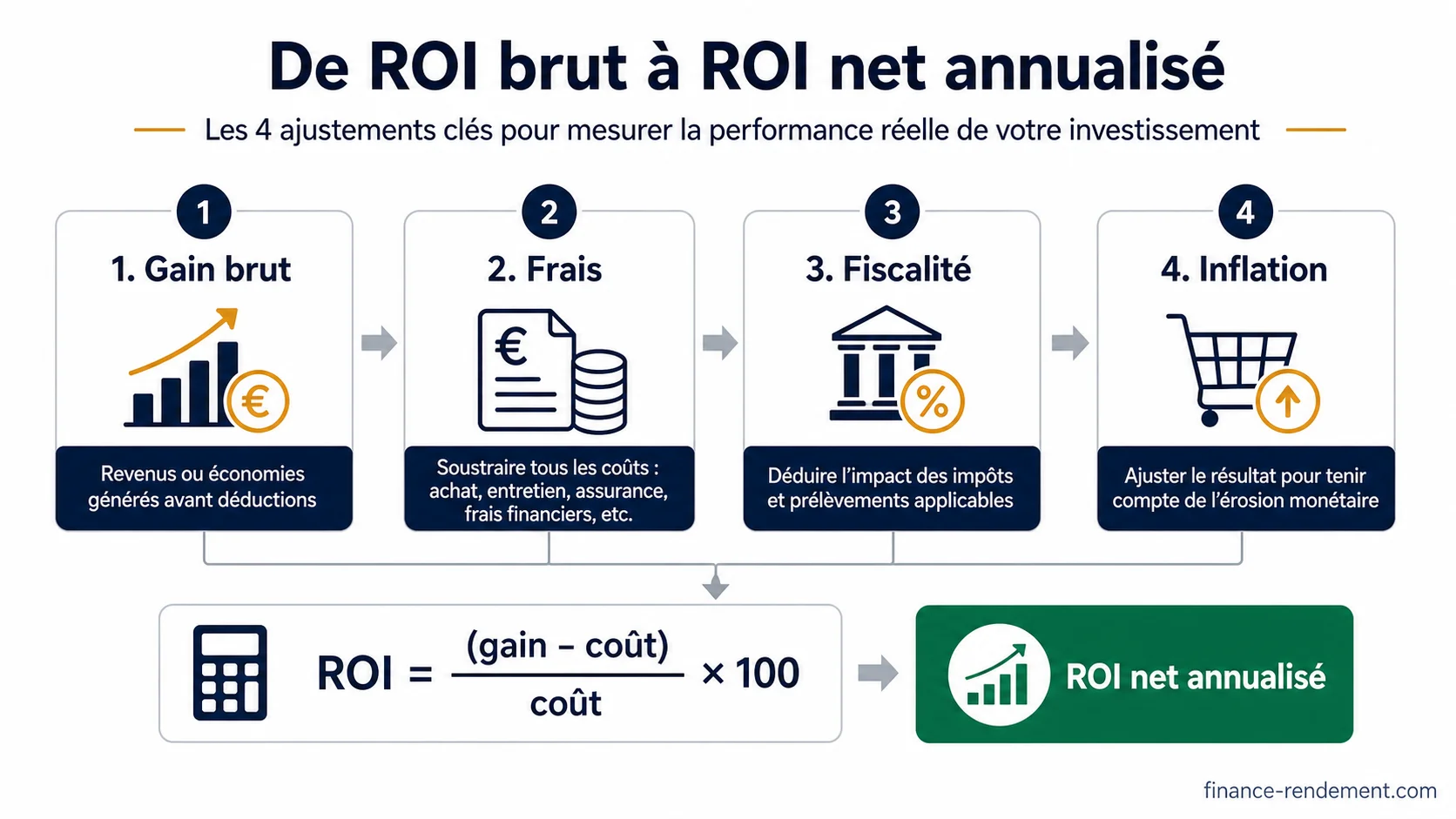

C’est le piège classique du ROI : la formule est simple, mais le chiffre devient vite flatteur quand on oublie ce qui le rabote. Un placement qui gagne 3 000 € sur le papier ne raconte pas encore combien il vous reste après frais d’entrée, frais courants, impôts, prélèvements sociaux, vacance locative éventuelle ou perte de pouvoir d’achat.

Le bon réflexe consiste donc à calculer d’abord le ROI brut, puis à le transformer en ROI net comparable. Là, on commence à parler sérieusement.

Calculez un ROI plus comparable en intégrant durée, frais, fiscalité, inflation et scénario prudent.

La formule de base est connue :

ROI = (gain obtenu - coût de l’investissement) / coût de l’investissement × 100

Si vous investissez 10 000 € et récupérez 13 000 €, le gain est de 3 000 €. Le ROI brut est donc de 30 %. Le calcul est propre, lisible, rapide. Mais il reste incomplet.

Pourquoi ? Parce que le coût de départ n’est pas toujours le vrai coût. Sur un investissement financier, vous pouvez avoir des frais d’entrée, de courtage, de gestion, d’arbitrage ou de sortie. Sur un investissement immobilier, vous ajoutez notaire, travaux, crédit, assurance, taxe foncière, entretien, vacance, gestion et revente. Sur un projet d’entreprise, vous ajoutez temps humain, logiciel, formation, maintenance, support client et risque opérationnel.

Si ces éléments ne sont pas dans le calcul, le ROI est un chiffre de présentation, pas un chiffre de décision.

Le même investissement peut paraître séduisant ou moyen selon le niveau de retraitement.

Premier calcul

Il mesure le gain avant retraitements. Utile pour démarrer, dangereux pour conclure.

Après coûts et fiscalité

Il se rapproche de ce que vous conservez réellement.

Après prise en compte du temps

Il permet de comparer deux investissements de durées différentes.

Prenons un investisseur qui place 20 000 € dans un support financier. Trois ans plus tard, la valeur atteint 25 000 €. Sur la fiche, le gain est de 5 000 €. Le ROI brut est donc de 25 %.

Jusque-là, tout va bien.

Mais ajoutons 300 € de frais d’entrée, 900 € de frais cumulés sur la période et 1 200 € d’impôt ou prélèvements sur la plus-value. Le gain réellement conservé tombe à 2 600 €. Le ROI net n’est plus de 25 %, mais de 13 % sur trois ans. Et si l’inflation a été forte sur la période, le rendement réel est encore plus bas.

Ce n’est pas un détail de puriste. C’est souvent la différence entre un bon investissement et une opération moyenne.

| Élément | Montant | Effet sur le calcul |

|---|---|---|

| Capital investi | 20 000 € | Base de départ |

| Valeur récupérée | 25 000 € | Gain brut de 5 000 € |

| Frais cumulés | -1 200 € | Réduit le gain disponible |

| Fiscalité estimée | -1 200 € | Réduit le gain net |

| Gain net retenu | 2 600 € | ROI net de 13 % |

Dans un rendez-vous patrimonial, c’est ce second tableau que je veux voir. Pas seulement la courbe qui monte.

Un ROI de 20 % en douze mois n’a rien à voir avec un ROI de 20 % en huit ans. Le pourcentage est identique, mais la vitesse de création de valeur ne l’est pas.

Pour comparer deux durées, il faut annualiser. La formule complète peut être plus technique, mais l’idée est simple : ramener la performance à une année moyenne. Un investissement qui fait 30 % en cinq ans tourne autour de 5,4 % par an avant retraitements. Un autre qui fait 18 % en deux ans tourne autour de 8,6 % par an. Le second affiche un ROI total plus faible, mais une cadence supérieure.

C’est là que beaucoup de comparaisons commerciales deviennent faibles. On vous montre le gain total, pas la vitesse réelle du rendement.

Pour prolonger ce sujet, le guide sur rentabilité d un investissement locatif apporte un complément utile dans la famille investissement immobilier. Il permet de comparer les frais, la fiscalité, le risque et le rendement net avec plus de recul.

Le ROI répond à une question simple : combien ai-je gagné par rapport à ce que j’ai engagé ? C’est utile pour vulgariser. C’est insuffisant pour piloter un vrai patrimoine.

Le rendement annualisé répond mieux à la question de la cadence. Le TRI, ou taux de rendement interne, devient pertinent quand l’investissement génère plusieurs flux dans le temps : loyers, dividendes, apports complémentaires, revente, remboursement de capital. La VAN, valeur actuelle nette, aide à comparer un projet à un taux d’actualisation, donc à intégrer la valeur du temps.

Dit autrement : le ROI est une porte d’entrée. Le TRI et la VAN sont plus adaptés quand les flux sont étalés et que les montants ne tombent pas tous au même moment.

Avant de conclure qu’un ROI est bon, passez le chiffre au filtre des coûts réels.

Ils réduisent le capital réellement investi dès le départ et peuvent fausser les comparaisons.

Gestion, enveloppe, courtage ou assurance pèsent chaque année, surtout sur longue durée.

Impôt et prélèvements sociaux peuvent transformer une performance brute correcte en résultat net banal.

Elle mesure l’érosion du pouvoir d’achat. Un rendement nominal positif peut être réel négatif.

Un gain bloqué, illiquide ou difficile à sortir ne vaut pas le même gain disponible rapidement.

Le même ROI n’a pas la même valeur si l’un exige une forte volatilité ou un risque de perte durable.

Le payback, ou délai de récupération, indique au bout de combien de temps l’investissement rembourse son coût initial. Il est très parlant sur un projet immobilier, une rénovation énergétique, une machine professionnelle ou une acquisition de clientèle.

Exemple : vous dépensez 12 000 € dans un projet qui génère 3 000 € nets par an. Le délai de récupération est d’environ quatre ans. Après cette date, les flux deviennent théoriquement du gain net, hors entretien, fiscalité et imprévus.

Ce critère ne remplace pas le ROI, mais il ajoute une information concrète : combien de temps votre capital reste exposé avant de revenir dans votre poche. Pour un particulier, c’est souvent plus parlant qu’une formule savante.

Un produit peut avoir une performance historique correcte et rester peu intéressant pour vous. Si les frais sont hauts, si la fiscalité est mal adaptée à votre situation, si l’horizon est trop court ou si la sortie est pénalisante, le ROI apparent ne suffit pas.

Je vois souvent le même problème : l’épargnant compare deux rendements bruts, alors que la vraie question est patrimoniale. Quel est votre horizon ? Quel risque acceptez-vous vraiment ? Avez-vous besoin de liquidité ? Dans quelle enveloppe fiscale investissez-vous ? Que se passe-t-il si vous devez sortir au mauvais moment ?

Un placement qui rapporte 6 % brut avec une sortie souple peut être plus adapté qu’un montage affichant 9 % mais bloqué, chargé en frais et dépendant d’un scénario optimiste. Le bon investissement n’est pas toujours celui qui promet le chiffre le plus haut. C’est celui dont le couple rendement-risque-liquidity correspond à votre situation.

Marc veut placer une somme disponible pendant quelques années, sans immobiliser toute son épargne de sécurité.

Choix conseillé : Le premier dossier annonce 24 % de gain potentiel en six ans. Le second vise 14 % en deux ans avec une liquidité plus simple.

Pourquoi : Après annualisation, retraitement des frais et analyse du risque, le second scénario peut devenir plus cohérent malgré un ROI total plus bas.

La conclusion dépend toujours de la fiscalité personnelle, du risque de perte, des frais exacts et du besoin de sortie anticipée.

Dans cet exemple, le mauvais réflexe serait de choisir automatiquement le chiffre de 24 %. Le bon réflexe consiste à poser les hypothèses sur la table : frais d’entrée, frais annuels, fiscalité, durée, liquidité, scénario défavorable, coût d’opportunité.

Si l’option à 24 % exige six ans de blocage, des frais élevés et une incertitude forte sur la revente, elle n’est pas nécessairement supérieure. Si l’option à 14 % se réalise en deux ans, avec une sortie plus claire et un risque mieux compris, elle peut être plus efficace dans une stratégie globale.

La première erreur consiste à oublier les frais. Les frais de souscription, de gestion, d’arbitrage, de courtage ou de sortie semblent parfois faibles séparément. Sur plusieurs années, ils mangent une part importante du rendement composé.

La deuxième erreur consiste à raisonner avant impôt. Ce que vous gardez compte plus que ce que le support affiche. Selon l’enveloppe, le pays, le type de revenu et votre situation, la fiscalité peut changer fortement le résultat.

La troisième erreur consiste à ignorer l’inflation. Un rendement nominal de 3 % avec une inflation à 4 % ne vous enrichit pas en pouvoir d’achat. Il limite la casse, mais le rendement réel reste négatif.

La quatrième erreur consiste à comparer des durées différentes sans annualiser. C’est probablement l’erreur la plus silencieuse, parce qu’elle laisse le chiffre paraître sérieux.

La cinquième erreur consiste à ne pas tester le scénario bas. Que devient le ROI si la revente se fait 10 % plus bas ? Si les frais augmentent ? Si le bien reste vacant deux mois ? Si le fonds sous-performe ? Si vous devez sortir avant l’échéance prévue ?

Une décision sérieuse tient sur quelques vérifications simples.

Sur un placement financier, je regarde d’abord les frais courants, l’enveloppe fiscale, l’horizon recommandé, la volatilité et la liquidité. Un fonds peut afficher une performance honorable et rester trop cher par rapport à son intérêt réel.

Sur l’immobilier, je sépare la rentabilité locative, le cash-flow, la fiscalité, les travaux, le financement, la vacance et la revente. Le ROI immobilier est rarement propre si l’on oublie les dépenses différées. Une chaudière, une toiture, un ravalement ou une vacance locative ne préviennent pas toujours gentiment dans le tableur.

Sur un projet professionnel, le ROI doit intégrer le temps humain. Une campagne, un outil ou un recrutement peut sembler rentable en euros, mais absorber beaucoup de temps de direction. Ce temps a une valeur. Ne pas le compter revient à subventionner le projet avec votre agenda.

Sur une dépense d’économie, comme isolation, panneaux solaires ou remplacement d’équipement, le ROI doit être rapproché de la durée de vie réelle, de l’entretien, des aides, des hausses possibles de prix et de la qualité d’usage. Une économie théorique n’est pas toujours une économie encaissée.

Certains choix patrimoniaux ont un ROI difficile à chiffrer. Garder une poche de liquidité, réduire une dette, sécuriser une résidence principale, diversifier un patrimoine trop concentré : tout cela peut paraître moins spectaculaire qu’un investissement agressif. Pourtant, la valeur de sécurité existe.

À l’inverse, un ROI élevé peut cacher une concentration excessive. Si 80 % de votre patrimoine dépend d’un seul bien, d’un seul secteur ou d’une seule entreprise, le rendement affiché ne compense pas forcément le risque global.

La bonne lecture est donc double : combien cela rapporte et ce que cela vous fait porter comme risque. Le ROI répond surtout à la première question. Votre stratégie patrimoniale doit répondre aux deux.

Je commence par mettre les deux projets au même format. Même montant investi, même horizon ou rendement annualisé, mêmes hypothèses de frais, même fiscalité estimée, même scénario pessimiste. Si l’un des deux dossiers ne supporte pas ce traitement, c’est déjà une information.

Ensuite, je classe les critères : rendement net attendu, risque de perte, liquidité, complexité, fiscalité, temps de suivi, diversification, coût de sortie. Le ROI n’est qu’une ligne dans le tableau, pas le tableau entier.

Enfin, je demande ce qui se passe si l’hypothèse centrale est fausse. Un bon investissement doit rester défendable si le scénario est un peu moins favorable. Si tout repose sur une revente parfaite, des frais stables, une fiscalité inchangée et une performance haute, le ROI est probablement trop fragile.

Un calcul de ROI ne doit pas être construit uniquement sur le scénario central. Il faut aussi regarder la marge de sécurité. Si votre projet reste correct avec un rendement inférieur de 20 %, des frais un peu plus hauts ou une sortie plus lente, il commence à être robuste. Si le résultat devient mauvais dès qu’une hypothèse bouge, le chiffre initial était trop confortable.

Cette marge de sécurité ne sert pas à être pessimiste par principe. Elle sert à éviter de confondre projection bien présentée et décision solide. En finance personnelle, ce qui casse un projet n’est pas toujours le rendement moyen. C’est souvent l’imprévu mal intégré : délai, frais, fiscalité, travaux, revente, liquidité ou besoin de récupérer le capital au mauvais moment.

Le retour sur investissement reste un indicateur utile. Il force à relier un gain à un capital engagé. Il donne un langage commun pour comparer une opération, un placement ou un projet.

Mais il ne mérite votre confiance qu’après retraitement. Le chiffre à conserver est le ROI net, annualisé quand la durée compte, testé avec les frais, la fiscalité, l’inflation, la liquidité et le risque.

Un ROI flatteur vend une idée. Un ROI retraité aide à prendre une décision.