Acheter de l’immobilier sans gérer de locataire, c’est la promesse qui rend les SCPI attirantes. Mais un placement SCPI, c’est quoi exactement ? C’est l’achat de parts d’une société civile de placement immobilier qui détient des immeubles locatifs et délègue leur gestion à une société de gestion. Vous pouvez recevoir une part des loyers, mais les revenus ne sont pas garantis et le capital peut baisser. La vraie décision n’est donc pas seulement de comprendre la définition : il faut savoir si ce placement immobilier indirect colle à votre horizon, à votre besoin de liquidité et à votre tolérance au risque.

En clair

- ✓Une SCPI n’est pas un livret : vous achetez des parts d’un patrimoine immobilier, avec risque de perte en capital.

- ✓Les revenus sont potentiels : ils dépendent des loyers, de l’occupation, des frais et des décisions de gestion.

- ✓L’horizon doit être long : l’AMF présente la SCPI comme un placement à 10 à 20 ans.

- ✓Le rendement brut ne suffit pas : frais, fiscalité, délai de jouissance et prix de revente changent le résultat réel.

- ✓Avant de signer : lisez le DIC, la note d’information, les bulletins et vérifiez l’intermédiaire.

Chiffres clés

Trois repères avant de lire une offre SCPI

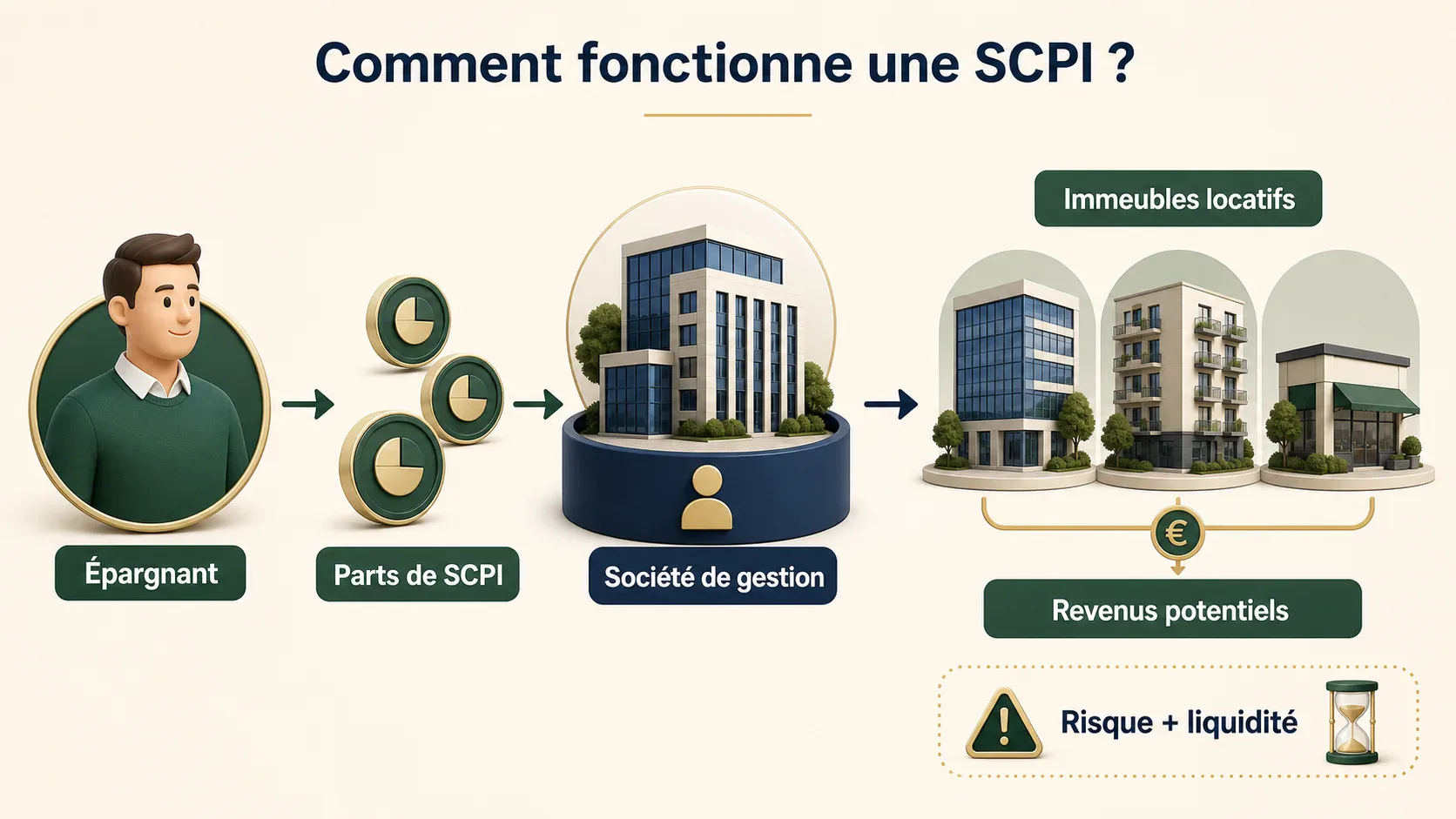

Placement SCPI : c’est quoi exactement ?

SCPI signifie société civile de placement immobilier. Concrètement, des épargnants achètent des parts. L’argent collecté sert à constituer un patrimoine immobilier : bureaux, commerces, santé, logistique, résidentiel ou autres actifs selon la stratégie annoncée. La société de gestion sélectionne les biens, suit les locataires, encaisse les loyers, règle les charges et peut distribuer une quote-part aux associés.

À creuser aussi

Pour replacer ce sujet dans une logique plus large, le guide sur investir en SCPI apporte un complément utile sur SCPI et immobilier papier. Il aide à comparer les enveloppes, les risques et le rendement net avant de décider.

La différence avec un achat locatif direct est nette. En direct, vous choisissez un logement, vous portez le risque d’un seul bien et vous gérez les arbitrages, même si vous déléguez à une agence. En SCPI, la gestion est mutualisée et déléguée, mais vous ne choisissez pas chaque immeuble et vous ne maîtrisez pas toujours le calendrier de revente de vos parts.

L’AMF classe les SCPI dans les placements collectifs. Ce cadre organise l’information et le rôle des acteurs, mais un agrément ou un visa ne garantit jamais la performance. Une SCPI reste exposée au marché immobilier, aux locataires, aux frais et à la liquidité du marché des parts.

Cette nuance est importante pour un débutant. La société de gestion peut être sérieuse, la documentation peut être conforme, et le placement peut pourtant décevoir si le marché immobilier se retourne, si les immeubles sont moins occupés ou si les frais absorbent une partie de la performance. La SCPI est donc un outil patrimonial, pas une solution automatique pour “faire travailler” une somme disponible.

Comment une SCPI peut générer des revenus

Une SCPI ne produit pas un revenu automatique dès le jour de la souscription. L’argent suit une chaîne simple, mais chaque maillon peut modifier le résultat.

- Vous souscrivez des parts, selon le prix et les conditions indiqués dans la documentation.

- La société de gestion investit dans des immeubles correspondant à la stratégie annoncée.

- Les loyers sont encaissés, puis diminués des charges, travaux, frais et éventuelles vacances locatives.

- Une distribution peut être versée aux associés, sans garantie de montant ni de régularité.

Le délai de jouissance est un point souvent sous-estimé. Il désigne la période entre l’achat des parts et le moment où elles donnent droit aux revenus. Si une SCPI prévoit par exemple 5 mois de délai, la première année ne correspond pas à une année pleine de revenus. Ce détail peut suffire à fausser une comparaison si vous regardez seulement le taux affiché.

Les avantages existent : gestion déléguée, mutualisation sur plusieurs actifs, accès à de l’immobilier professionnel et ticket d’entrée généralement plus accessible qu’un appartement. Mais ces avantages ne suppriment pas les contraintes. La simplicité de gestion ne veut pas dire absence de risque.

Il faut aussi distinguer le confort de gestion et le contrôle. Avec une SCPI, vous n’avez pas à choisir un locataire ou à suivre un chantier, mais vous acceptez les décisions collectives de la société de gestion. Si elle arbitre un immeuble, augmente certains frais, modifie le rythme de distribution ou rencontre des difficultés de revente, vous subissez le résultat comme associé. C’est la contrepartie logique de la délégation.

Rendement SCPI : le taux affiché n’est pas le revenu gardé

Le rendement SCPI attire souvent l’attention, mais il faut le lire avec méthode. Un taux de distribution donne une indication sur les revenus distribués par rapport au prix de part, selon la définition retenue par la documentation. Il ne dit pas à lui seul ce que vous gardez après fiscalité, ni ce que vaudront vos parts au moment de la revente.

Exemple volontairement simple : avec 10 000 € investis et un taux de distribution brut hypothétique de 5 %, le revenu annuel brut serait de 500 €, avant fiscalité et hors évolution du prix des parts. Ce n’est pas une promesse : le revenu peut baisser, les frais pèsent sur le résultat, et le prix de part peut varier.

Calcul rapide

Calcul rapide sans surpromesse

Revenu brut théorique = montant investi × taux de distribution hypothétique

10 000 € × 5 % = 500 € bruts par an, avant fiscalité, frais indirects éventuels, délai de jouissance et variation du prix des parts.

L’AMF recommande de tenir compte du prix d’acquisition des parts et des différents frais à payer avant de déterminer la somme à investir. La bonne lecture se fait donc dans les documents de la SCPI : DIC, note d’information, statuts, bulletins périodiques et conditions de retrait. Sans ces documents, vous comparez surtout des promesses commerciales.

La fiscalité doit rester dans le calcul, même si cet article ne remplace pas un avis personnalisé. En direct, les revenus peuvent être traités différemment d’une détention via assurance-vie. À crédit, le montage dépend aussi du taux, de la durée et de la capacité à supporter les mensualités si les revenus de la SCPI baissent. En démembrement, la logique patrimoniale peut être pertinente, mais elle devient moins lisible pour un premier investissement. Comparer les modes de détention avant de comparer les noms de SCPI évite beaucoup de mauvaises décisions.

Les risques doivent apparaître avant la décision

Une SCPI peut être plus simple qu’un bien locatif géré seul, mais elle n’est pas un placement garanti. Les risques principaux doivent être visibles avant la souscription, pas découverts au moment où vous voulez récupérer votre argent.

| Risque | Ce que cela change pour vous |

|---|---|

| Perte en capital | Le prix des parts peut baisser si le marché immobilier ou la SCPI se dégrade. |

| Revenus variables | Les loyers distribués dépendent de l’occupation, des charges et des décisions de gestion. |

| Liquidité limitée | La revente peut prendre du temps et dépendre de l’existence d’acheteurs. |

| Frais | Ils peuvent réduire fortement l’intérêt d’une détention trop courte. |

| Fiscalité | Le revenu net dépend de votre situation et du mode de détention. |

| Démarchage frauduleux | De fausses plateformes peuvent utiliser le vocabulaire des SCPI pour capter des fonds. |

L’AMF rappelle notamment que les conditions de cession des parts peuvent varier selon le marché immobilier, le marché des parts et la facilité à trouver un acheteur. C’est le point clé pour un épargnant prudent : ne placez pas en SCPI une somme dont vous pourriez avoir besoin rapidement.

Le risque de liquidité est souvent plus difficile à ressentir que le risque de rendement. Une baisse de distribution se voit vite. Une revente lente se découvre parfois seulement au moment où l’on veut récupérer les fonds. Avant d’investir, il faut donc lire les modalités de retrait ou de cession avec autant d’attention que le taux mis en avant.

Point de vigilance

En cas de proposition pressante, vérifiez l’intermédiaire avant tout versement. L’AMF signale des plateformes frauduleuses sur les SCPI et renvoie vers AMF Épargne Info Service en cas de doute.

Types de SCPI et modes d’achat : choisir sans classement

La question n’est pas de trouver une “meilleure SCPI” universelle. Le bon filtre consiste à aligner l’objectif, la durée, la fiscalité et le besoin de disponibilité.

Les grandes familles de SCPI

| Type de SCPI | Objectif principal | Profil concerné | Vigilance |

|---|---|---|---|

| SCPI de rendement | Viser des revenus potentiels issus des loyers | Lecteur cherchant une diversification immobilière | Revenus non garantis, frais et fiscalité à vérifier |

| SCPI fiscale | Rechercher un avantage fiscal sous conditions | Lecteur imposé avec horizon long | Ne pas choisir uniquement pour l’impôt |

| SCPI de capitalisation | Viser une revalorisation à long terme | Lecteur sans besoin immédiat de revenus | Prix de part variable et horizon long |

Cette distinction aide à lire les offres, mais elle ne suffit pas. Deux SCPI d’une même famille peuvent avoir des patrimoines, des frais, une liquidité et des risques très différents.

La composition du patrimoine mérite une lecture concrète : bureaux, commerces, santé, logistique, résidentiel, France ou Europe, locataires concentrés ou diversifiés. Une SCPI très spécialisée peut être lisible, mais plus sensible à un secteur. Une SCPI plus diversifiée peut mieux répartir certains risques, sans les annuler. Le bon réflexe consiste à demander : qu’est-ce que je détiens réellement derrière mes parts ?

Modes d’achat

Comptant, crédit, assurance-vie : ce qui change vraiment

Le même placement SCPI peut produire une expérience différente selon l’enveloppe choisie.

Comptant

SimpleLecture directe des parts et des distributions potentielles.

Fiscalité personnelle et liquidité à vérifier avant souscription.

Crédit

LevierPossible si le financement tient même avec des revenus plus faibles.

Mensualités, taux et durée rendent le risque plus concret.

Assurance-vie

EnveloppeIntégration dans un contrat patrimonial plus large.

Choix de SCPI parfois limité et frais du contrat à examiner.

Démembrement

PatrimonialUtile dans certains objectifs de long terme.

Moins intuitif : revenus, usufruit et disponibilité dépendent du montage.

Faut-il investir en SCPI ? Le test simple

Une SCPI peut convenir si vous cherchez une diversification immobilière, si votre épargne de précaution est déjà constituée, si vous acceptez un horizon long et si une baisse temporaire de revenus ou de valeur ne met pas votre budget en danger. Elle devient moins cohérente si vous voulez récupérer l’argent dans 6 à 12 mois, si vous cherchez une garantie de capital ou si vous ne voulez pas lire les documents du produit.

Avant de signer, posez-vous trois questions très concrètes : ai-je besoin de cet argent à court terme ? Le rendement reste-t-il acceptable après frais et fiscalité ? Ai-je compris comment revendre mes parts si le marché est moins favorable ? Si une seule réponse est floue, il vaut mieux ralentir.

Arbitrage visuel

SCPI ou non : trois profils très différents

01

Épargne de sécurité

Si cette somme doit rester disponible rapidement, la SCPI est mal alignée.

02

Diversification long terme

Si l’horizon dépasse 10 ans et que le risque est accepté, la SCPI peut être étudiée.

03

Optimisation fiscale

Si l’objectif est fiscal, vérifiez d’abord les contraintes et la durée réelle du montage.

Les contrôles à faire avant souscription

La dernière étape est documentaire. Elle n’est pas agréable, mais elle protège contre les décisions prises sur un taux isolé. Lisez la note d’information, le DIC, les statuts, le bulletin périodique, les conditions de retrait et les frais. Vérifiez aussi la société de gestion et l’intermédiaire, surtout en cas de démarchage.

Un placement SCPI peut être utile pour comprendre et accéder à l’immobilier autrement, mais il doit rester à sa place : un investissement immobilier collectif, long terme, non garanti et dépendant de votre situation patrimoniale et fiscale. La bonne décision n’est pas celle qui affiche le plus beau taux ; c’est celle que vous pouvez conserver sereinement même si les revenus baissent ou si la revente prend du temps.

Questions d’investisseurs

Non. Le capital et les revenus ne sont pas garantis. La valeur des parts peut baisser et les distributions peuvent varier selon les loyers, les charges, les frais et le marché immobilier.

Le rendement dépend de chaque SCPI et n’est jamais acquis. Un exemple à 10 000 € avec 5 % brut donne 500 € bruts théoriques par an, avant fiscalité, frais éventuels, délai de jouissance et variation du prix des parts.

Parce que la SCPI est un placement immobilier collectif peu adapté aux besoins de liquidité rapide. L’AMF présente ce placement comme long terme et recommande de ne pas y investir des sommes nécessaires à court terme.

Il n’y a pas de réponse universelle. Le choix dépend des frais, du contrat, de la fiscalité, de la disponibilité des parts, de votre horizon et de votre situation patrimoniale.