Vouloir payer moins d’impôts avec un investissement locatif est légitime. Mais la mauvaise question est “comment effacer l’impôt ?”. La bonne question est : quel cadre fiscal correspond au bien, aux charges, au financement et à votre durée de détention ? L’optimisation fiscale ne doit jamais précéder la réalité économique du projet.

J’ai vu trop de dossiers vendus sur une promesse : “passez en meublé, vous ne paierez presque rien”. Parfois c’est vrai pendant quelques années. Parfois le bien est mal placé, trop cher, mal financé, et l’avantage fiscal sert surtout à maquiller un rendement fragile.

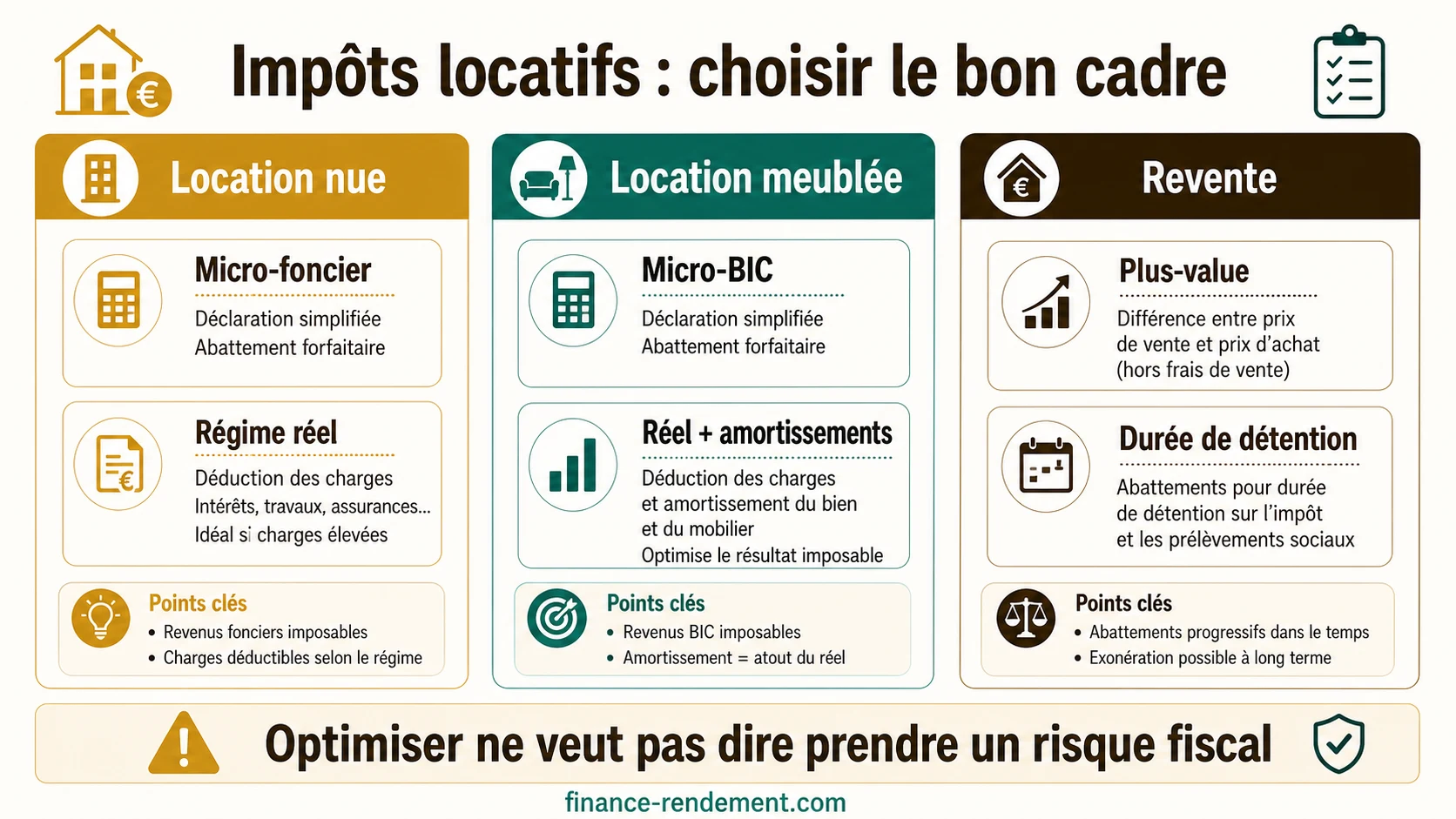

- ✓La location nue relève des revenus fonciers; la location meublée relève en principe des BIC.

- ✓Le micro-foncier est simple mais limité; le régime réel devient intéressant quand charges, intérêts et travaux dépassent l’abattement.

- ✓En meublé, le réel peut permettre d’amortir le bien et le mobilier, mais il demande une gestion comptable plus stricte.

- ✓Les prélèvements sociaux, la tranche marginale d’imposition et la plus-value à la revente doivent entrer dans la décision.

- ✓Le meilleur régime fiscal est celui qui améliore un bon projet, pas celui qui sauve un mauvais achat.

Avant de choisir, posez le cadre. Un même appartement ne donne pas le même résultat selon qu’il est loué nu, meublé, avec travaux ou à crédit.

Tout part de là : vous ne déclarez pas le même revenu selon le mode de location, ni avec les mêmes contraintes.

Location nue ou meublée : le premier vrai choix fiscal

En location nue, les loyers sont imposés dans la catégorie des revenus fonciers. Si vos recettes foncières restent dans les conditions du micro-foncier, l’administration applique un abattement forfaitaire. Sinon, ou si vous optez pour lui, le régime réel permet de déduire certaines charges effectivement supportées.

En location meublée non professionnelle, les revenus basculent en bénéfices industriels et commerciaux. Le micro-BIC applique un abattement forfaitaire selon les règles applicables, tandis que le réel permet de déduire les charges et, dans certaines conditions, de pratiquer des amortissements. C’est souvent là que l’écart fiscal devient visible.

Mais attention : un logement meublé doit l’être réellement, avec les équipements nécessaires. Il faut aussi accepter les contraintes : rotation potentiellement plus forte, mobilier à remplacer, comptabilité, cohérence du bail et suivi plus précis. Le gain fiscal ne doit pas faire oublier la gestion.

Nue ou meublée : ce que ça change

Le choix fiscal dépend autant du bien que de votre capacité à gérer les contraintes.

Catégorie fiscale

Option simple

Régime réel

Point de vigilance

Location nue

Revenus fonciers.

Micro-foncier sous conditions.

Charges, intérêts, travaux déductibles selon règles.

Moins flexible si les charges réelles dépassent mal l’abattement.

Location meublée

Bénéfices industriels et commerciaux.

Micro-BIC selon seuils et nature de l’activité.

Charges + amortissements possibles en LMNP au réel.

Comptabilité plus lourde et mobilier réellement nécessaire.

Le régime simple n’est pas toujours le moins coûteux. Le régime optimisé n’est pas toujours le plus sain sur la durée.

Micro ou réel : la comparaison qui compte

Le micro est séduisant parce qu’il est simple. Vous déclarez vos recettes, un abattement forfaitaire est appliqué, et vous ne détaillez pas chaque charge. C’est confortable quand les charges réelles sont faibles. La simplicité fiscale a une valeur, surtout pour un petit patrimoine locatif.

Le réel devient plus intéressant quand les charges dépassent l’abattement : intérêts d’emprunt, assurance, frais de gestion, taxe foncière, travaux, charges de copropriété non récupérables. En meublé, l’amortissement peut encore modifier le résultat. Mais le réel impose une discipline : pièces justificatives, cohérence des écritures, délais et parfois expert-comptable.

La règle pratique est simple : comparez les deux régimes sur trois ans, pas seulement sur l’année d’achat. Une grosse année de travaux peut rendre le réel évident au départ, puis beaucoup moins ensuite. Un bon choix fiscal se teste dans la durée.

Le déficit foncier mérite mieux qu’une phrase de plaquette commerciale. Il faut regarder les dépenses une par une, facture par facture.

Déficit foncier : utile, mais pas magique

En location nue au réel, certaines charges peuvent créer un déficit foncier lorsque les dépenses déductibles dépassent les loyers. Une partie peut, sous conditions, s’imputer sur le revenu global dans les limites prévues, le reste étant reportable selon les règles applicables. C’est un outil intéressant, surtout en rénovation, mais ce n’est pas un cadeau gratuit.

Pourquoi ? Parce que les travaux doivent être réels, payés, justifiés et fiscalement admis. Les travaux de construction, reconstruction ou agrandissement ne se traitent pas comme de simples travaux d’entretien ou d’amélioration. Le déficit foncier exige une lecture fine de la nature des dépenses.

Il faut aussi tenir compte de l’engagement de location, de la trésorerie et du rendement après travaux. Dépenser beaucoup pour créer du déficit n’a de sens que si le bien gagne en valeur locative, en durabilité ou en qualité patrimoniale. Sinon, vous avez surtout acheté une économie d’impôt avec une dépense plus lourde.

Ce qu’il faut documenter au réel

Le régime réel n’est robuste que si le dossier tient administrativement.

Factures

Conservez les factures détaillées, avec adresse du bien et nature précise des travaux.

Intérêts d’emprunt

Séparez les intérêts, l’assurance et les frais liés au financement.

Charges de copropriété

Distinguez provisions, régularisations et part récupérable auprès du locataire.

Travaux

Classez entretien, réparation, amélioration et dépenses non déductibles.

Déclarations

Vérifiez les formulaires et annexes nécessaires selon le régime choisi.

Durée

Raisonnez sur plusieurs années, pas uniquement sur l’année des travaux.

L’amortissement peut réduire le résultat fiscal. Il ne change ni l’emplacement, ni la demande locative, ni le prix payé.

LMNP au réel : l’amortissement ne corrige pas tout

Le LMNP au réel attire beaucoup d’investisseurs parce qu’il peut réduire fortement le résultat imposable grâce aux charges et aux amortissements. C’est parfois un très bon cadre. Mais il ne faut pas le présenter comme une machine automatique à effacer l’impôt sans contrainte.

D’abord, il faut une vraie location meublée, avec un logement équipé conformément aux exigences applicables. Ensuite, la comptabilité doit être propre. Enfin, l’amortissement ne change pas le marché locatif : si le loyer est trop élevé, si le bien est mal placé ou si la rotation est forte, l’avantage comptable ne compense pas un mauvais produit.

Le point que je vérifie toujours : est-ce que le meublé est justifié par la demande locale ? Dans une ville étudiante, une zone de mobilité professionnelle ou un petit logement bien placé, oui, souvent. Dans une maison familiale en périphérie, ce n’est pas automatique. Le fiscal ne doit pas forcer le mode de location contre le marché.

Ce que votre banquier ne vous dira pas toujours

Un financement optimisé fiscalement peut rester un mauvais investissement. Allonger la durée du crédit améliore parfois le cash-flow, mais augmente le coût total. Charger le dossier de travaux peut réduire l’imposition, mais seulement si les travaux sont réels, éligibles et utiles au bien.

La déduction fiscale n’est pas un remboursement intégral. Dépenser 10 000 euros pour économiser une fraction d’impôt n’a de sens que si la dépense améliore vraiment le bien, le loyer, la durabilité ou la revente. On ne crée pas de richesse en dépensant pour déduire.

C’est là que beaucoup d’investisseurs se trompent : ils regardent l’économie d’impôt, pas le rendement net après effort. Le fisc ne doit pas être le pilote du projet. Il doit être une contrainte intégrée au calcul.

Prélèvements sociaux et tranche marginale : le double effet

Les revenus locatifs imposables peuvent supporter l’impôt sur le revenu et les prélèvements sociaux, selon le cadre applicable. Le taux de prélèvements sociaux de 17,2 % revient souvent dans les simulations. Mais votre tranche marginale d’imposition peut peser encore davantage.

Un contribuable à 11 % et un contribuable à 30 % ne vivent pas le même investissement. Même bien, même loyer, même taxe foncière : résultat net différent. C’est pour cela que les comparatifs d’annonces sont souvent trompeurs. La fiscalité locative est personnelle.

Avant d’acheter, simulez avec votre taux réel, vos autres revenus et votre situation familiale. Sinon, vous risquez de découvrir l’effort fiscal au moment de la déclaration, quand il est trop tard pour changer le prix d’achat.

La structure de détention doit servir une intention claire, pas simplement donner une impression de sophistication.

SCI, indivision, nom propre : ne choisissez pas par réflexe

Beaucoup d’investisseurs veulent créer une SCI avant même d’avoir trouvé le bien. C’est rarement le bon ordre. La structure de détention dépend de l’objectif : acheter seul, transmettre, investir à plusieurs, préparer une succession, isoler des flux, ou organiser une gestion familiale. La SCI est un outil juridique avant d’être un outil fiscal.

Une SCI à l’impôt sur le revenu peut rester proche d’une logique de revenus fonciers, avec ses avantages et ses limites. Une SCI à l’impôt sur les sociétés ouvre d’autres possibilités, mais change aussi la fiscalité de la revente et la manière de sortir l’argent. Ce n’est pas un détail de formulaire.

En nom propre, la simplicité peut être un avantage. Vous évitez des frais de création, des obligations annuelles et une comptabilité plus lourde. En indivision, l’entrée est simple mais la gouvernance peut devenir pénible si les associés n’ont pas la même stratégie. Le bon choix est donc rarement “la structure la plus optimisée”. C’est la structure cohérente avec votre horizon.

La sortie compte autant que l’entrée. Un achat fiscalement séduisant peut devenir lourd à revendre si le marché local se retourne.

Plus-value : l’impôt oublié au moment d’acheter

La fiscalité ne s’arrête pas aux loyers. À la revente, une plus-value immobilière peut être imposée, sauf cas d’exonération ou règles particulières. Les abattements pour durée de détention n’avancent pas au même rythme pour l’impôt et pour les prélèvements sociaux. La durée de détention fait partie de la stratégie fiscale.

Si vous achetez un bien avec l’idée de le revendre dans cinq ans, la lecture n’est pas la même que pour une conservation longue. Les frais d’acquisition, les travaux, le prix de revente, le marché local et l’imposition potentielle doivent entrer dans le scénario.

Je vois souvent des investisseurs calculer le rendement annuel avec précision, puis oublier complètement la sortie. C’est incohérent. Un bon dossier locatif doit raconter l’entrée, la gestion et la sortie.

Le calcul avant impôt rassure vite. Le calcul après impôt décide vraiment.

Scénario avant/après impôt : la seule lecture utile

Avant de signer, je veux voir deux tableaux : avant impôt et après impôt. Le premier mesure le bien lui-même : loyer, charges, taxe foncière, vacance, crédit, travaux. Le second mesure votre situation personnelle : régime choisi, TMI, prélèvements sociaux, déficit éventuel, amortissements, effort d’épargne après fiscalité.

Si le projet semble bon avant impôt mais médiocre après impôt, il faut soit revoir le prix, soit changer de régime, soit passer son tour. Si le projet ne tient que grâce à une hypothèse fiscale favorable, je le classe en risque élevé. Un bon investissement doit rester compréhensible même sans jargon fiscal.

Ajoutez un scénario prudent. Taxe foncière en hausse, un mois de vacance, travaux imprévus, loyer un peu plus bas, revente moins rapide. Ce scénario n’est pas pessimiste : il est adulte. S’il détruit le dossier, le problème n’est pas l’impôt. Le problème est le prix ou le risque du bien.

Les erreurs à éviter

Première erreur : choisir le meublé uniquement pour l’impôt. Si le marché local préfère la location nue, si le mobilier tourne vite ou si la gestion vous fatigue, l’économie fiscale peut être mangée par les contraintes opérationnelles.

Deuxième erreur : rester au micro par habitude. Quand les intérêts, la taxe foncière, les travaux et les charges dépassent l’abattement, le réel peut devenir plus cohérent. Encore faut-il accepter la paperasse et conserver les justificatifs.

Troisième erreur : confondre déficit, trésorerie et enrichissement. Un déficit fiscal peut réduire une base imposable, mais votre compte bancaire, lui, voit bien les dépenses. Le gain fiscal ne remplace pas le cash-flow.

Checklist avant de choisir un régime

À passer en revue avant l’achat ou avant un changement de stratégie locative.

- ✓Le marché local justifie-t-il vraiment une location meublée ?

- ✓Les charges réelles dépassent-elles l’abattement forfaitaire ?

- ✓Les travaux sont-ils éligibles, justifiés et utiles au bien ?

- ✓Votre tranche marginale d’imposition est-elle intégrée au calcul ?

- ✓Le cash-flow reste-t-il supportable après impôt et prélèvements ?

- ✓La durée de détention prévue est-elle cohérente avec la plus-value potentielle ?

- ✓Le choix fiscal reste-t-il défendable en cas de contrôle ?

Un outil utile doit mettre les hypothèses faibles en évidence, pas seulement afficher une économie flatteuse.

Quand un outil serait utile

Un simulateur pourrait aider le lecteur à comparer location nue micro, location nue au réel, meublé micro-BIC et meublé réel. Il ne doit pas promettre une économie d’impôt. Il doit afficher les hypothèses, les charges prises en compte, le revenu imposable estimatif, l’impact des prélèvements sociaux et le cash-flow après fiscalité.

Le bon outil ne dirait pas “choisissez ce régime”. Il dirait : voilà les écarts, voilà les lignes qui expliquent l’écart, et voilà les points à faire valider. En fiscalité locative, l’aide utile est une aide à la décision, pas une baguette magique.

La bonne fiscalité ne rend pas un dossier brillant. Elle évite surtout de gâcher un bon dossier déjà cohérent.

Verdict

Payer moins d’impôts avec un investissement locatif, oui. Mais pas en mettant la fiscalité avant le bien. Commencez par un achat cohérent : emplacement, loyer réaliste, charges maîtrisées, financement supportable, sortie possible. Ensuite seulement, comparez les régimes.

Pour prolonger cette analyse, la notion de finance-rendement.com apporte un repere concret pour relier les decisions aux resultats mesurables de l'entreprise. Le guide dedie precise sa definition, ses usages et les erreurs a eviter avant de l utiliser dans une lecture financiere, commerciale ou strategique.

Mon conseil est direct : refusez les montages qui ne tiennent que grâce à une économie fiscale. Choisissez un régime que vous comprenez, que vous pouvez documenter et qui améliore un projet déjà solide. Le fisc ne doit pas devenir votre associé caché ni votre seul argument d’achat.

Sources vérifiées

Les règles fiscales évoluent et dépendent de votre situation. Ces sources officielles servent de base de vérification.

-

impots.gouv.fr - Revenus fonciers Administration fiscale

Règles générales applicables aux loyers de location nue et aux régimes déclaratifs.

Consulter -

impots.gouv.fr - Location meublée Administration fiscale

Cadre fiscal des locations meublées et déclaration des revenus BIC.

Consulter -

Service-Public.fr - Plus-value immobilière Service public

Règles de principe sur l’imposition des plus-values immobilières.

Consulter